Для российской банковской системы 2000 г. оказался очень удачным. Худшие прогнозы развития банковской системы после кризиса не сбылись. Неудовлетворительное финансовое положение в 2000 г. стало причиной отзыва лицензии только у 36 банков. Еще у 11 банков были отозваны лицензии в связи с присоединением к другому банку. За 2000 г. было выдано 9 новых банковских лицензий, как и в 1999 г.

Регистрация и отзыв лицензий банков в 2001 г.

| 01.09.2001 г. | 01.01.2001 г. | Изменение | |

| Зарегистрировано кредитных организаций на дату | 2064 | 2126 | -62 |

| В том числе | |||

| лицензия пока не получена | 6 | 9 | - 3 |

| действующие кредитные организации | 1322 | 1311 | 11 |

| лицензия отозвана | 736 | 806 | -70 |

| ликвидированные кредитные организации | 951 | 869 | 82 |

| за нарушение законодательства | 596 | 516 | 80 |

| присоединены к другому банку | 351 | 349 | 2 |

| добровольная ликвидация | 4 | 4 | 0 |

| Зарегистрировано, всего | 3015 | 2995 | 20 |

| Выдано лицензий, всего | 3009 | 2986 | 23 |

| Отозвано лицензий за нарушение законодательства, всего | 1332 | 1322 | 36 |

В 2001 г. процесс восстановления банковской системы активизировался. За 8 месяцев было вновь зарегистрировано 20 банков, в то время как лишены лицензии на осуществление банковской деятельности в связи с неудовлетворительным финансовым положением лишь 11. При этом в конце 2000 г. Центральный банк заявлял об отсутствии на тот момент банков, лицензия которых должна быть отозвана на основании формальных критериев, принятых в Банке России.

В итоге в 2001 г., впервые за многие годы, не только не отмечено сокращения числа действующих банков, но даже произошло увеличение их числа на 11 банков. Для сравнения: за 2000 г. число действующих кредитных организаций сократилось на 38, в посткризисном 1999 г. - на 127 (8,6%), в 1998 г. - на 221 (7,7%), в 1997 г. - на 332 (16,4%), в 1996 г. - на 266 (11,6%).

Стоит отметить, что кризис 1998 г. обошелся банковской системе России (но не кредиторам) дешевле, чем предыдущий кризис 1995 г. После кризиса 1995 г. в течение двух лет с рынка ушли 28% банков, а после кризиса 1998 г. - 16,7%.

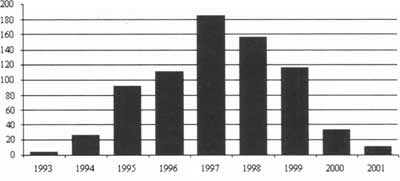

Распределение зарегистрированных банков с отозванной лицензией (По состоянию на 7 сентября 2001 г. Источник:

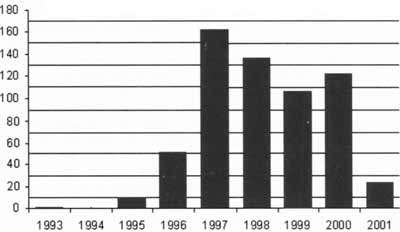

Распределение зарегистрированных на 1 сентября 2001 г. банков, по которым принято решение о ликвидации (Источник:

Однако даже в условиях снижения темпов отзыва банковских лицензий сохраняется значительное число банков с отозванными лицензиями, хотя по состоянию на 1 сентября 2001 г. доля действующих банков в составе зарегистрированных выросла до 64,1% по сравнению с 61,7% на 1 января 2001 г. При этом темпы ликвидационных мероприятий в текущем году несколько замедлились. Так, за 8 месяцев 2001 г. количество зарегистрированных кредитных организаций сократилось лишь на 62, в то время как в 2000 г. сокращение составило 252 банка.

На 5 действующих банков в России приходится 3 банка с отозванной лицензией. При 1322 действующих банках в России продолжают существовать около 750 банков с отозванной лицензий, ликвидация которых еще не завершена. Уже к концу 2000 г. банки с отозванной лицензией представляли собой практически альтернативную банковскую систему, которая к тому же практически не регулировалась. Совокупные активы банков с отозванной лицензией (то есть не включая СБС-Агро и Российский кредит) на 30 сентября 2001 г. составляли 5,9% активов всех зарегистрированных банков, а если исключить из рассмотрения Сбербанк, -7,9%. При включении в число банков, подлежащих ликвидации, СБС-Агро и Российского кредита их доля в активах российских банков составит 7,7% или 9,0%, если не учитывать Сбербанк. Совокупные активы банков, подлежащих ликвидации (с учетом СБС-Агро и Российского кредита), составляли 197 млрд руб., т.е. более четверти активов Сбербанка, и почти в 1,5 раза больше активов второго по величине банка России — Внешторгбанка.

В России до сих пор зарегистрированы банки (их, к счастью, всего три), утратившие лицензию еще в 1993 г. Среди всех зарегистрированных банков с отозванной лицензией 58% утратили ее еще до 1998 г.

Кредиторы банков обоснованно жалуются, что сроки ликвидации слишком велики, а выплаты кредиторам ничтожно малы. При этом вслед за отзывом лицензии зачастую начинается бесконтрольное выведение из банка оставшихся ценных активов при непосредственном участии временных и конкурсных управляющих. Пожалуй, совершенствование процедуры работы с ликвидируемыми банками является на настоящем этапе даже более важной задачей, чем развитие системы банковского надзора.

Срок от момента отзыва лицензии до принятия решения о ликвидации по состоянию на 1 сентября 2001 г., дней

| Вид ликвидации банка | Год отзыва лицензии | ||||||||

| 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | |

| Среди зарегистрированных банков отозвано лицензий в данном году | 3 | 26 | 92 | 110 | 185 | 157 | 116 | 33 | 11 |

| Решение о ликвидации не принято Добровольная ликвидация | — | 1 | б | 2 | 17 | 49 | 25 | 12 | 11 |

| Количество дней от момента отзыва лицензии до принятия решения о ликвидации | |||||||||

| 56 | 157 | 40 | 7 | 21 | 29 | ||||

| Банкротство под контролем кредиторов | — | — | 24 | 57 | 47 | 46 | — | — | — |

| Принудительная ликвидация за нарушение банковского законодательства | 1808 | 1191 | 861 | 528 | 317 | 476 | 199 | 130 | — |

| Банкротство и ликвидация по суду из-за неспособности удовлетворить требования кредиторов | 2586 | 1367 | 962 | 564 | 316 | 348 | 245 | 177 | — |

| В среднем, дней | 2197 | 1279 | 475 | 327 | 180 | 216 | 155 | 112 | — |

На принятие решения о ликвидации банка уходит в среднем от 9 до 10 месяцев. Проблема большого числа до сих пор не ликвидированных банков копилась не один год. В начале 1990—х гг. очень распространенной была практика отзыва лицензии банка без принятия своевременных мер по его ликвидации. В результате к концу 2000 г. в России все еще существовали банки, лишенные лицензии в 1993 г.

Число банков, по которым принято решение о ликвидации

| Вид ликвидации банка | Год отзыва лицензии у банка | Итого | ||||||||

| 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | ||

| Добровольная ликвидация | 0 | 0 | 5 | 1 | 3 | 12 | 4 | 1 | 0 | 26 |

| Банкротство под контролем кредиторов | 0 | 0 | 5 | 8 | 17 | 3 | 0 | 0 | 0 | 33 |

| Принудительная ликвидация за нарушение банковского законодательства | 2 | 14 | 35 | 28 | 36 | 27 | 13 | 1 | 0 | 156 |

| Банкротство и ликвидация по суду из-за неспособности удовлетворить требования кредиторов | 1 | 10 | 41 | 71 | 112 | 66 | 74 | 19 | 0 | 394 |

| Всего | 3 | 24 | 86 | 108 | 168 | 108 | 91 | 21 | 0 | 609 |

| Решение о ликвидации не принято | 0 | 1 | 6 | 2 | 17 | 49 | 25 | 12 | 11 | 123 |

Стоит отметить, что эта проблема вовсе не связана со сложностями процесса ликвидации банков. Ни один из до сих пор неликвидированных банков, лицензия которых была отозвана в 1993—1994 гг. (таких банков 29), не был крупным кредитным учреждением в момент отзыва лицензии. Проблема в другом: срок принятия решения о ликвидации этих банков был недопустимо длительным. В среднем от момента отзыва лицензии у банков в 1993 г. до принятия решения о ликвидации прошло 1808 дн. (почти 5 лет)! И они все еще не ликвидированы. Аналогичный показатель для банков, лицензия которых была отозвана в 1994 г., составил в среднем 1191 дн. (более 3 лет).

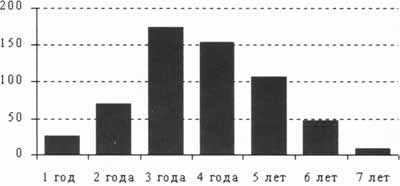

Распределение ликвидированных банков по числу лет от отзыва лицензии до ликвидации (Источник:

С 1997 г. ЦБ РФ заметно активизировал работу по принятию решения о ликвидации банка. Быстрее всего принимаются решения о добровольной ликвидации банков по инициативе акционеров и по банкротству под контролем кредиторов. В то же время сроки принятия решения о ликвидации банков, лицензия которых была отозвана в связи с нарушением банковского законодательства и по причине неспособности банка удовлетворить требования кредиторов, устанавливаются дольше, в среднем в течение 9-10 месяцев.

Благоприятный показатель 2000 г. (всего 130 дней) не должен вводить в заблуждение: он рассчитан лишь по 2 банкам, еще более чем по 30 банкам, лицензия которых была отозвана в 2000 г., решение о ликвидации все еще не принято. То же самое можно сказать и о других сроках.

Столь длительный период до принятия решения о ликвидации, безусловно, необоснован. Случаи реабилитации банков, утративших лицензию, единичны, однако почти две сотни банков все еще ждут своей очереди. В конечном итоге 99% из них будет именно ликвидировано, но в течение периода неопределенности временные управляющие и другие органы, чаще всего связанные с акционерами и/или менеджментом банка, проводят действия, ухудшающие положение кредиторов.

Распределение ликвидированных банков по году отзыва лицензии

| Год ликвидации банка | ||||||||||

| Год отзыва лицензии | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

8 мес. 2001 | Итого |

|

1993 1994 1995 1996 1997 1998 1999 2000 8 мес. 2001 Всего |

2 — — — — — — — — 2 |

3 0 — — — — — — — 3 |

0 0 0 — — — — — — 0 |

2 3 3 2 — — — — — 10 |

2 11 15 12 12 — — — — 52 |

0 4 26 33 8 0 — — — 71 |

2 6 23 35 25 8 0 — — 99 |

3 14 46 65 77 45 7 0 — 257 |

0 0 18 22 24 14 4 0 0 82 |

14 38 131 169 146 67 11 0 0 576 |

На принятии решения о ликвидации проблемы кредиторов банков, естественно, не заканчиваются. Сама процедура ликвидации также представляет собой не всегда честный процесс (и даже, как правило, вызывает многочисленные нарекания кредиторов).

Большинство банков ликвидируются только на третий год после принятия соответствующего решения. Процесс ликвидации в среднем занимает не менее 2 лет (среднее значение по 20 банкам, по которым были детальные данные, составило 950 дней).

Банк России неоднократно формулировал стремление к нормализации процедур работы с банками—банкротами. В 2000 г. ликвидация банков наконец заметно ускорилась. За год было ликвидировано 238 банков (почти половина ликвидированных за все время существования банковской системы России), что почти в 1,5 раза больше, чем годом ранее. За 8 месяцев 2001 г. было ликвидировано 82 банка. Частично это следствие принятых еще в 1997 г. решений о ликвидации- банков, которая стала завершаться к 2000 г., однако очень заметно и увеличение усилий по ликвидации большого числа недействующих банков.

За последние 3 года не было случаев ликвидации банков в год отзыва лицензии, даже несмотря на то что отзывается большое число лицензий крайне маленьких банков с незначительным кредитным портфелем, в котором отсутствуют долгосрочные ссуды. В этом процессе очень заметно инфраструктурное отставание российского финансового рынка. Один из скорейших способов расплаты с кредиторами — наличие вторичного кредитного рынка, на котором можно было бы реализовать кредиты ликвидируемых банков. В таком случае новый кредитор принимает на себя риски и расходы, связанные с возвратом кредита, а кредиторы банка быстро получают средства. Пока же ликвидация сильно затягивается в связи с необходимостью обеспечения возврата всех кредитов банка. Нет нужды говорить, что в этом случае, особенно учитывая злоупотребления конкурсных управляющих и затраты на управление ликвидируемым банком, кредиторы получают очень небольшую часть средств в течение очень длительного времени.

ЧИТАЙТЕ ТАКЖЕ:

Классика сбережений - вклад в банке. Услуги на рынке валютных обменов FOREX. Дилинговые центры FOREX. Стратегии управления инвестиционным портфелем. Оптимальный выбор — фьючерсы. Отечественный рынок производных финансовых инструментов. Есть ли вечные ценности или имеет ли смысл инвестировать в золото, серебро, платину и платиноиды? Модели ипотечного кредитования и перспективы их применения. Зарубежная недвижимость. Домик у моря. Инфляция или укрепление рубля: какое из зол меньше? Золото как инструмент оптимизации инвестиционного портфеля.

Что должен знать клиент, прежде чем заключить договор с банком

Патентная неизбежность для малого бизнеса

425 000 000 клиентов Facebook, которые не приносят доход

Первичный и вторичный рынки ценных бумаг

Инновационные программы должны быть подвергнуты "усушке"

Ипотека: монополия или конкуренция

Виды инвестиционных качеств ценных бумаг и методы их оценки

Лучше банка может быть только… брокер!

Ипотека. Сегодня это слово у всех на слуху. Однако далеко не все знают...

В долгах как в шелках. Рост рынка потребительского кредитования.

В долгах как в шелках. Рост рынка потребительского кредитования. Правила денег от Уоррена Баффета, инвестора №1 в мире.

Правила денег от Уоррена Баффета, инвестора №1 в мире.